Hintergrund

Laut Bundesamt für Statistik lebten 2014 in der Schweiz knapp acht Prozent der Kinder in Haushalten, die ihre Fixkosten nicht mit dem Einkommen decken können. Auch wenn diese Kinder das höhere Risiko haben, sich später zu verschulden, sind auch Jugendliche aus wohlhabenden Familien davor nicht gefeit. In der Schweiz sind 38 Prozent aller 18- bis 24-Jährigen verschuldet. Bei jedem zehnten belaufen sich die Schulden auf mehr als 2000 Franken.

Empfehlungen der MOJUGA

In der Familie muss Klarheit über die finanzielle Situation herrschen. Erklären Sie Ihren Kindern je nach Alter mehr oder weniger detailliert, wie und wieviel Geld in die Familienkasse fliesst und wofür Sie es ausgeben. Zeigen Sie auf, wie viel davon notwendige Ausgaben sind und was es bedeutet, sich etwas zu leisten, das nicht notwendig ist. Bereits kleine Kinder können verstehen, dass nicht mehr ausgegeben werden kann als vorhanden ist. Später können Sie mit Ihren Kindern auch über das Thema Schulden sprechen.

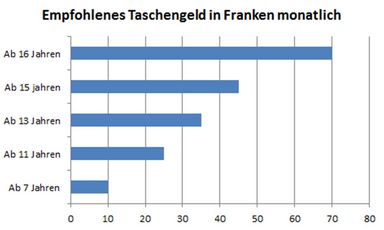

Vermitteln Sie Ihren Kindern Finanzkompetenz. Ab dem Kindergarten können Sie Ihrem Kind ein fixes Taschengeld zur Verfügung stellen, über dessen Ausgabe es frei entscheiden darf. Ab der fünften Klasse empfiehlt es sich, Kindern die Gelegenheit zu geben, mit Arbeiten wie etwa Autowaschen oder Rasenmähen einen realistischen Lohn (Faustregel: Alter minus CHF 1.- pro Stunde) dazuzuverdienen.

Jugendlohn auszahlen

Ab dem 13. Lebensjahr ist ein sogenannter Jugendlohn empfehlenswert: Jugendliche erhalten innerhalb eines von der Familie festgelegten Rahmens Kompetenzen und Geld für die eigenverantwortliche Lebensgestaltung, etwa für Kleider, Coiffeur, Handy, Velo, ÖV-Abo. Die Jugendlichen können dabei innerhalb des Budgetrahmens selbst entscheiden, müssen allfällige Fehlentscheide aber auch selbst korrigieren.

Jugendliche können ihr Vermögen auch mit Ferienjobs aufbessern. Ermuntern Sie Ihr Kind, sich einen Ferienjob zu suchen und helfen Sie ihm allenfalls mit einer Vermittlung im Bekanntenkreis. Solche temporären Jobs fördern nicht nur die Finanzkompetenz, sondern geben auch einen ersten Einblick in den realen Arbeitsmarkt.

Glück lernen

Mit Geld richtig umgehen zu können, bedeutet aber nicht nur, die Finanzen im Griff zu haben. Die Fähigkeit beinhaltet auch die innere Haltung, dass Geld Mittel zum Zweck ist: Es ermöglicht den Konsum von Gütern. Dass dieser Vorgang von Glücksgefühlen begleitet ist, merken Kinder schnell. Dass das Glücksgefühl von kurzer Dauer ist, rückt aber weniger leicht ins Bewusstsein. Es hilft, wenn Eltern ihren Kindern den Unterschied aufzeigen zwischen der Jeans, die nur zweimal getragen wurde und dem Modellflugzeug, das seit dem Kauf täglich im Einsatz ist. Indem Sie mit Ihren Kindern über deren Einkäufe sprechen, helfen Sie ihnen einzuordnen, was die Motivation zum Kauf war und welche Einkäufe sich tatsächlich gelohnt haben – dabei ist völlig irrelevant, welche Einkäufe Sie sinnvoll finden. Entscheidend ist, welche Ihr Kind auch rückblickend noch als Gewinn betrachtet.

Zu lernen, Konsum nicht als Ersatzbefriedigung zu nutzen, funktioniert nur, wenn Wege zu beständigeren Formen der Zufriedenheit bekannt sind. Schaffen Sie deshalb nicht nur für Ihre kleinen Kinder, sondern auch für Ihre Teenager unverplante Freiräume, die ihnen ermöglichen, eigene Impulse zu spüren und ihnen zu folgen: das eigene Zimmer umgestalten, eine Rampe zum Skaten bauen, ein Kostüm für eine Party nähen. Momente, in denen Ihre Kinder selbstvergessen an ihrem selbst erdachten Projekt arbeiten, festigen deren Fähigkeit, eine Form des Glücks zu erzeugen, das nicht von materiellen Dingen abhängt. Sie schöpfen aus sich selbst und können auch im Erwachsenenalter noch auf diese innere Fülle zurückgreifen.

Konsum und Jugendarbeit

Im Rahmen von Projekten, bei denen Geld im Spiel ist, übt die MOJUGA mit den Jugendlichen regelmässig, Finanzkompetenz zu entwickeln. So führen die Jugendlichen zum Beispiel an einem regionalen Markt die Bar mit Kasse, sie planen und erledigen die Einkäufe für eine Party im Jugendraum oder gründen sogar einen Skaterverein, für den sie die Buchhaltung führen.

Zudem legt die MOJUGA bei ihren Aktivitäten einen starken Fokus auf die Selbstaktivierung der Jugendlichen. Die Jugendarbeitenden vermeiden bewusst konsumorientierte Angebote und fordern von den Jugendlichen stattdessen Eigenmotivation und persönlichen Einsatz. Damit zeigen sie ihnen auf, dass das Erreichen eines Ziels nicht einfach gekauft werden kann und ein nicht-monetärer Einsatz ungleich befriedigender ist.